終于出手!潤滑油、基礎油加征25%關稅!市場影響?計算公式?終端調研!

發布時間: 2018/8/10 14:43:17

終于出手!潤滑油、基礎油加征25%關稅!市場影響?計算公式?終端調研!

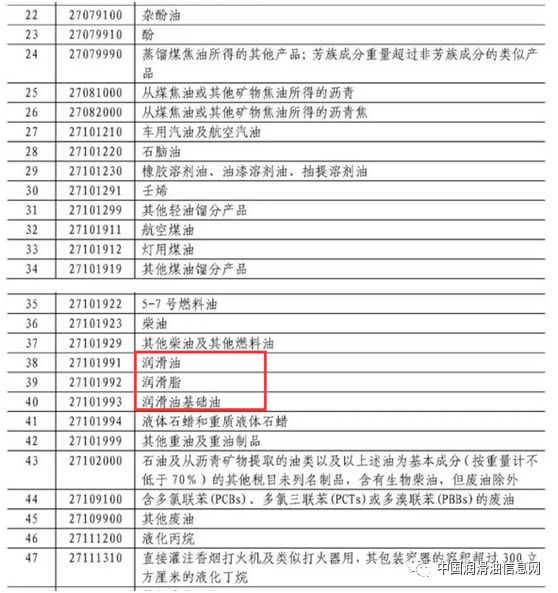

根據商務部2018年第55號公告和《國務院關稅稅則委員會關于對原產于美國約160億美元進口商品加征關稅的公告》(稅委會公告〔2018〕7號),現公布經調整的對美國輸華商品加征關稅商品清單二,自2018年8月23日12時01分起實施加征25%關稅。根據公告清單,中國將對石油、鋼鐵和汽車等160億美元美國輸華商品加征25%關稅,其中包括潤滑油、基礎油。

加征關稅對潤滑油基礎油市場的影響?

中國潤滑油信息網(www.sinolub.com)行業分析師認為,從潤滑油的主要原材料基礎油看,本次對美加征名錄中含基礎油潤滑油產品,權威數據顯示,第一季度進口資源800638.715噸,其中美國進口的基礎油數量在2113噸左右,占比僅0.26%,對基礎油潤滑油市場影響有限。而從受影響的國內企業來看,涉及企業大概24家,但第一季度的用量不大,對企業的整體成本支出有限。

美國能源信息署數據顯示,中國(大陸地區和香港)是美國成品潤滑油和基礎油的第16大出口目的地,2017年共出口了825,000桶;2016年和2017年的成交量則分別為848,000桶和605,000桶。盡管中國市場份額只占一部分,但美國潤滑油行業人士依然擔心上述關稅措施會沖擊自有品牌客戶,正著手準備相關應急措施。

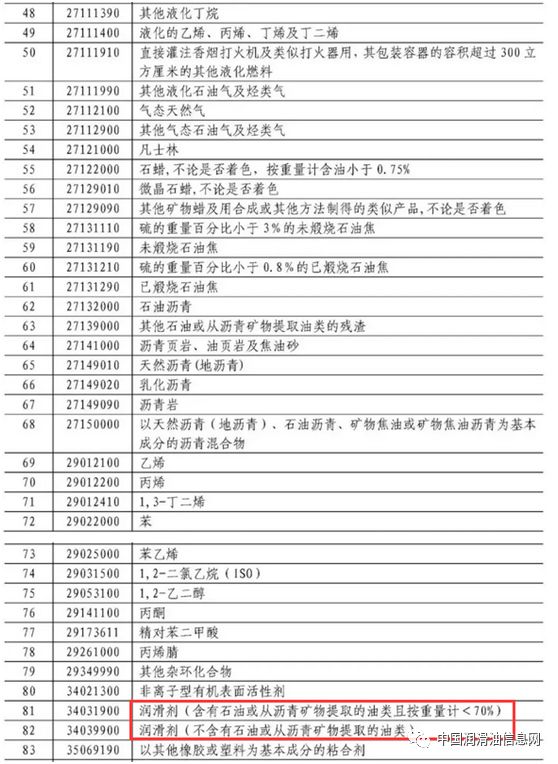

而早在4月4日,美國對輸美1333項500億美元商品加征25%關稅,中國強力反擊,被點名的106個類別內,無論是對78-潤滑劑(不含有石油或從瀝青礦物提取的油類)、105-潤滑劑(含有石油或從瀝青礦物提取的油類且按重量計<70%)兩個條目對合成油重點征收關稅,還是對80-不含石油或從瀝青礦物提取的油類的潤滑油添加劑、98-其他初級形狀的聚醚、104-非離子型有機表面活性劑的間接點名,從當前市場環境看,影響并不明顯。

中國潤滑油信息網走訪了部分業界專家和市場人士。ILMA(美國獨立潤滑油制造商協會)法律顧問Jeffrey Leiter建議潤滑油制造企業采取準備措施,為可能的關稅加征做好準備。業內專家分析,一方面,中美貿易戰對中國潤滑油行業的波及,主要還是集中在高端產品上,但直接從美國進口的高端潤滑油產品所占國內市場份額本身不多;另一方面,當前大部分中國潤滑油品牌基本依賴內部市場,且美國并非中國潤滑油產品出口的“主戰場”,因此,從貿易戰角度看,其對中國潤滑油市場整體格局暫無較大影響。但就未來趨勢看,隨著貿易戰再升級,基礎油、添加劑等潤滑油主要原材料成本必然有所調整,2018年下半年潤滑油產品價格將整體保持穩中走強態勢。市場人士認為,中國對美國潤滑油基礎油的加征關稅將會影響美國資源進口量的銳減,但目前美國資源進口量市場占比較低,對基礎油潤滑油市場整體影響有限,但成本上漲有可能再次成為倒逼潤滑油漲價的重要因素。

有專家認為,在中美貿易戰開打的關鍵時刻,在產品品質上匠心獨造,加大創新力度,在營銷方面更加重視品牌,在渠道方面盡可能精準及扁平化,將其中的差價讓利給消費者,應成為優質中國潤滑油企業的共識。從某種程度上說,中美貿易戰正倒逼國內潤滑油企業供給側步伐加速。

加征關稅后有關進口稅收如何計算?

據中國潤滑油信息網了解,對原產于美國的附表2所列進口商品,在現行征稅方式、適用關稅稅率基礎上加征25%的關稅,現行保稅、減免稅政策不變,此次加征的關稅不予減免。加征關稅后有關進口稅收如何計算呢?

關稅=按現行適用稅率計算的應納關稅稅額+關稅完稅價格×加征關稅稅率

從價定率商品進口環節消費稅=進口環節消費稅計稅價格×消費稅比例稅率

從量定額商品進口環節消費稅=進口數量×消費稅定額稅率

復合計稅商品進口環節消費稅=進口環節消費稅計稅價格×消費稅比例稅率+進口數量×消費稅定額稅率

從價定率商品進口環節消費稅計稅價格=(關稅完稅價格+關稅)÷(1-消費稅比例稅率)

復合計稅商品進口環節消費稅計稅價格=(關稅完稅價格+關稅+進口數量×消費稅定額稅率)÷(1-消費稅比例稅率)

進口環節增值稅=進口環節增值稅計稅價格×進口環節增值稅稅率

進口環節增值稅計稅價格=關稅完稅價格+關稅+進口環節消費稅